ご覧いただきありがとうございます。前回は土地の契約ついて記事にしました。

先週金曜日正式に売買契約を結び契約書、重要事項説明書を受け取ってきました。

いよいよ一条工務店との打ち合わせが本格的に始まりますが、同時進行でやらなければならないのが住宅ローンの申し込みです。今回は住宅ローンの審査について紹介します。

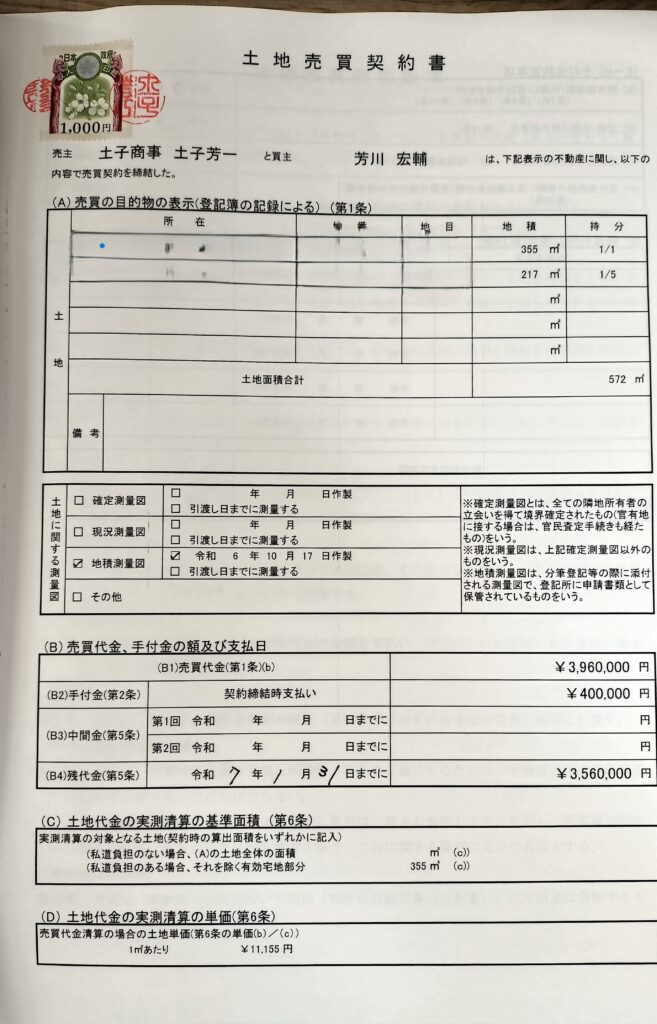

売買契約書と重要事項説明書

実際の売買契約書と重要事項説明書がこちら。CFP不動産分野でも出てくる言葉がたくさんあり、実務で目の当たりにすると解像度が上がります。※住所はプライバシーの関係で加工しております。

土地代トータル約400万円と上下水道の引き込み費用が+40万円でした。

重要事項の説明は、知識に合わせて宅地建物取引士の方がしっかりとされるとは思いますが、「抵当権」や「瑕疵担保」など普段聞きなれない言葉は一般の方にはかなり難しいのではと感じました。

住宅ローンの仮審査➡本審査手続き

本審査の前に仮審査をやります。各金融機関によって必要な書類は異なりますが、概ね本人確認書類(運転免許証など)、年収証明書(源泉徴収票や確定申告書)、勤務先情報、購入予定物件の情報(物件資料や販売契約書)を提出し収入状況、雇用形態、勤続年数、信用情報(クレジットカードなど借入状況)希望借入額と返済比率が審査されます。

FPの目!住宅ローンの仮審査とは、正式な申し込みをする前に、金融機関が申込者の返済能力や信用状況を簡易的に評価するプロセスです。この審査を通じて、申込者が住宅ローンを利用できる可能性や借入可能額の目安を知ることができます。数社ピックアップして仮審査を進めましょう。

数社事前審査を出しましたが、auじぶん銀行は仮審査からしっかり見られ、仮審査落ち。paypay銀行は仮審査が緩くOKが出たので、本審査へ。あとは一条工務店提携ローンのあるSBIに今後審査を通そうと思います。

変動金利か固定金利かの議論については多くの方がまとめられていますので、ネットで検索してみてください。本当にザックリと解説と、私がどうするのかだけ書いておきます。

FPの目!変動金利がお勧めな方①とにかく安く借りたい②こまめに金利動向を追える③金利上昇時に耐えられる(メンタル&資産)です。逆に金利が変動より高くても毎月の支払額が一定でコントロールしやすい。金利動向であたふたしたくない。そういう人は固定金利でもありだと思います。私自身はとにかく安く借りて、浮いた分を運用に回したい。金利上昇してもメンタル&マネー的に耐えられそうなので、変動金利を選択する予定です。

本審査に向けては、住民票の写し、源泉徴収票、土地の売買契約書、建築確認申請書等多くの書類が必要になります。金融機関により必要な書類、出し方(オンライン・郵送)は多少異なりますが、大きな括りではあまり必要書類が変わることはありませんので、やれるタイミングで一気に集めておきましょう。

FPの目!住民票の写しは「発行から3か月以内」のものが多いので、取得後順次本審査の手続きをしましょう。1社落ちても次の申請に使うことができます。また郵送の場合、都度発行手数料や郵送代がかかり、一度提出した書類は審査に落ちても返却はされません。その点データの使い回しができるオンライン提出は非常に便利なので有効活用しましょう。ただ提出の際には、「ファイル名の指定」「不要箇所の塗りつぶし」が必要な場合もあります。PDF編集ソフトなどを駆使して漏れなく、不備なく提出しましょう!

まとめ

ご覧いただきありがとうございました。

住宅ローンの審査ってどこか試されているようで心が落ち着きません。ですが、審査基準は各社様々で、「夫婦共に公務員かつ、年収もしっかりあり、頭金も30%近く入れた人」も落ちたりします。根気よく申請しましょう!

既に住宅ローンを借りている人で金利が高く家計を圧迫している方は見直しましょう。また繰り上げ返済について検討している方も本当に繰り上げすべきか?ウィンカムが一緒にサポートさせて頂きます!

コメント