一部では改悪!と言われている2024年度の住宅ローン減税の適用条件の変更について

本記事では簡単にまとめていきます。

住宅ローン控除とは

住宅ローン控除とは、個人が住宅ローンを新築・取得・増改築などをしたときに、年末時点の住宅ローン残高の0.7%

が所得税から控除できる制度です。適用条件や期間については定めがあります。

現在の住宅ローン控除と今後について

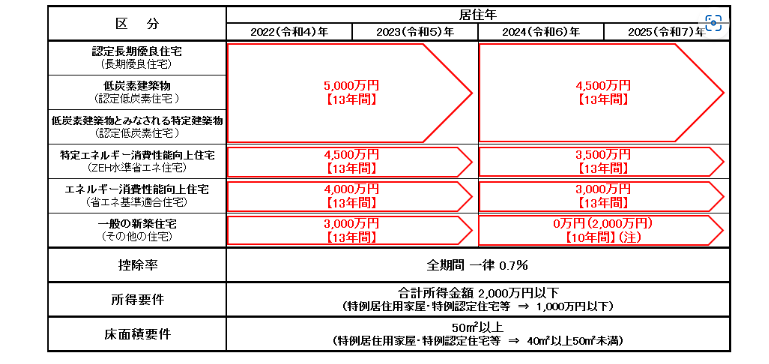

下図の2022年・2023年の欄が、現在の住宅ローン控除の適用対象と控除上限です。

そして注目すべきは、2024年以降の上限額についてご確認ください。

2024年以降は、各区分の上限額が引き下げられ、一般の新築住宅(環境に配慮していない)はこれまで

3000万円の控除上限が、なんと0円になります。

時限措置として、2023年12月31日までの建築確認を受けた住宅、あるいは2024年6月30日までに建築された住宅の

場合は10年間20000万円上限で対象となります。。

No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁 (nta.go.jp)

なぜ制度が変更になったのか(裏にある背景)

2022年の制度改正では、控除率が1%だったものが、0.7%に変更され、2024年の制度改正では、控除上限が

引き下げられました。一般消費者にとっては、改悪と言われる背景には、「住宅ローンの逆ざや問題」があります。

できる限り簡単に説明すると、借りている住宅ローンの金利が、住宅ローン控除の率(0.7%)を下回る場合に、

住宅ローンの支払いより、多くの控除(還付)を受けられるという現象が起きているからです。

いま最も安い金利はネットで検索すると、auじぶん銀行の0.219%がヒットします。

例えばauじぶん銀行で3000万円の住宅ローンを0.219%の金利で借り入れした際の金利と控除額は以下の通りです。

金利…3000万円×0.219%=6.57万円

住宅ローン還付額…3000万円×0.7%=21万円

所得税還付額21万円-住宅ローン金利6.57万円=14.43万円得になります。

国としては、国民の消費活動の一環として、住宅の購入を促す目的で導入した住宅ローン控除でしたが、

昨今のマイナス金利の影響による金利引き下げと、顧客獲得競争の影響で、当初想像していたよりも、低金利になって

しまったため、この逆ざや問題を段階的に解消する方向に舵を切っていると予想されます。

ファイナンシャルプランナーの観点

私のクライアントの中にも、今後住宅を購入する予定の方も多数いらっしゃり、このの制度改正を受けて、

中には、年内に建築確認をすべく、慌てて購入を進めていたかもいらっしゃいました。

その際は、まず「住宅ローン控除」に意識が行きがちな目線を、少しずらし、住宅購入は人生最大の買い物で、

後悔すると大きな影響を及ぼすこと。住宅購入がキャッシュフロー・バランスシートに与える影響をお伝えし、

「本当にいま購入を検討している物件が適当なものなのか」を一度冷静に判断してもらうようにしております。

その上で、住宅ローン控除の制度変更がクライアントに対してどう影響するのかを制度改正前・制度改正後で

比較検討し、数字でお見せするようにしています。

最後に

ご覧いただきありがとうございます。

住宅購入は先に述べたように、大きな買い物です。

慌てて後悔することがないように、目先の利益に

とらわれず、考えていきましょう。

ご不明な点・ご相談事項あれば何なりと

お問合せください。

コメント