今回は住宅を購入する際に、活用する方も多いフラット35について簡単にまとめていきます。

フラット35について

フラット35は、全国300以上の金融機関が住宅金融支援機構と提携して扱う「全期間固定金利型住宅ローン」です。

住宅ローンには大きく分けて固定金利と変動金利がありますが、フラット35は全期間固定金利の住宅ローンです。

申込に条件がありますので、ざっと見ていきましょう

【年齢】申込時の年齢が満70歳未満の方。

【国籍】日本国籍の方、または永住許可を受けている方または特別永住者の方(外国人もOK)

【年収に占める年間合計返済額の割合】年収400万未満:30%以下 年収400万以上:35%以下

【資金用途】

・週末などにご自分でご利用(居住)する住宅を取得する際にも利用可能。(セカンドハウス)

・両親やお子様などがお住まいになるための住宅を建設または購入する場合でも、利用可能。

・投資用物件は不可

【借入対象の住宅】戸建て、連続建ておよび重ね建ての場合:70㎡以上 共同建ての場合:30㎡以上

※店舗付き住宅などの併用住宅の場合、住宅部分の床面積が非住宅部分の床面積以上であることが必要です。

【借入額】100万円以上8,000万円以下(1万円単位)

【借入期間】最長で35年 【返済方法】元利均等毎月払いまたは元金均等毎月払いを選択可能

【団体信用生命保険】任意加入 【保証人】不要 【手数料】繰り上げ返済手数料不要

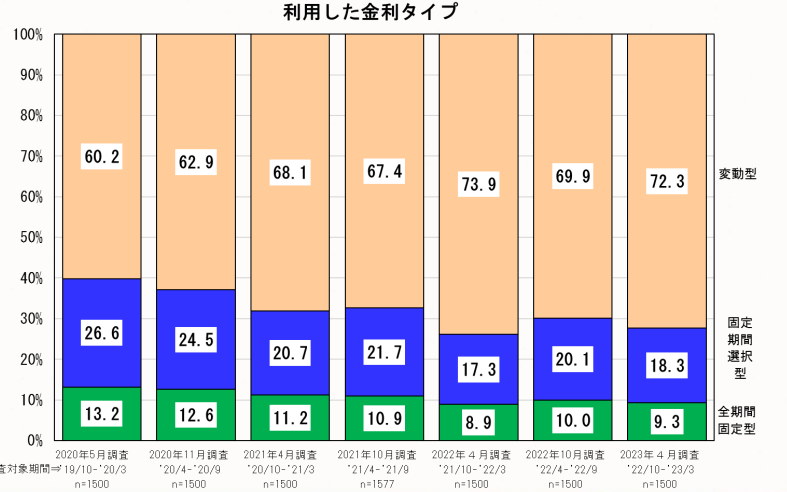

利用する人の割合

400366409.pdf (jhf.go.jp) 住宅金融支援機構引用

依然として、変動金利が圧倒的に人気で、フラット35の利用割合は変動金利・固定期間選択型と比較してまだまだ

少なく、約15人に1人がフラット35を利用している状況です。

フラット35のメリット

・全期間金利が固定されているので、金利上昇時の不安がなく、返済計画が立てやすい

・出ていくお金が読めるので、ライフプランが立てやすい

・繰り上げ返済手数料が掛からないので、まとまったお金ができたら繰り上げ返済しやすい

・フラット35Sの対象住宅(長期優良住宅、省エネルギー性、耐震性など良質な住宅)を購入する場合に

当初の借入金利を一定期間引き下げてくれる制度が利用できる。

フラット35のデメリット

・金利が下がっても、借入金利が下がらない

・金融機関によっても異なりますが、変動金利よりも、金利が高い。

まとめ

今回はフラット35についてまとめてみました。

住宅を購入する際に、必ずぶつかる住宅ローンどうする問題については、正解はありません。

変動金利・固定金利・フラット35どれも三者三様でメリットデメリットがあります。

まずは、ライフプランをしっかり作り、キャッシュフロー表を眺め、あらゆるリスクやシチュエーションに

対応できるようにしておくのがベストだと思います。

コメント