ご覧いただきありがとうございます。

今回は「個人のバランスシート」についてお話ししていきます。

キャッシュフロー(お金の流れ)については、家計簿アプリなどで付けている方も多いのではないでしょうか?

毎月の収支、年間収支については、セミナーを開催し質問させていただくと、把握している方が多くいます。

ですが、この「バランスシート」については、作っていないor知らない人が多い印象です。

本記事では、バランスシートの概要と参考事例を紹介していきますので、ぜひ活用ください。

投資用語シリーズ⑥ 個人のバランスシートとは

言葉で説明するより、まずはイメージで見せた方が分かりやすいので、図で紹介します。

個人バランスシートとは、ある一定時点での個人の資産と負債の状況を表したものです。

キャッシュフロー表では家計収支は把握できますが、家計の資産構成までは把握することはできません。

そこで、資産全体の概要を時価で把握し、(簿価じゃないですよー!簿価って?の人は以下記事へ!)

一覧にまとめることで、家計の財務状況が一目で把握できるものです。

大きく分けて3つの構成で①資産の部 ②負債の部 ③純資産の分(資産ー負債の合計)になっています。

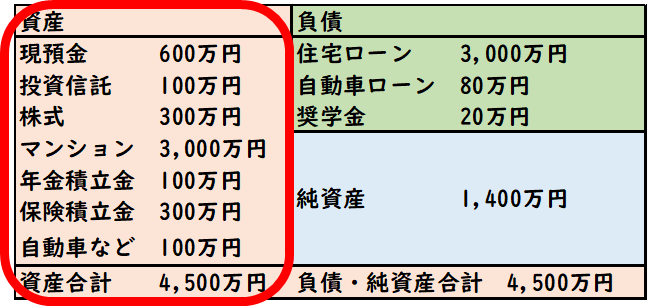

投資用語シリーズ⑥ 個人のバランスシート 資産の部

バランスシートの左側に来るのが、資産の部です。

資産には預貯金やポートフォリオを組んで購入した金融商品の他に、持ち家の場合は時価評価の金額や

保険積立金や年金積立金がある場合も資産になります。

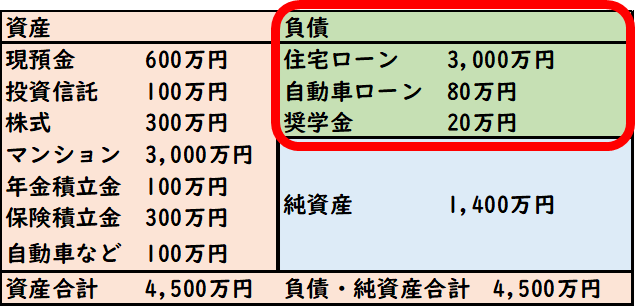

投資用語シリーズ⑥ 個人のバランスシート 負債の部

バランスシートの右側に来るのが、負債の部です。

主な負債としては、住宅ローンの残債や自動車ローンのほか、見落としがちなのが貸与型の奨学金です。

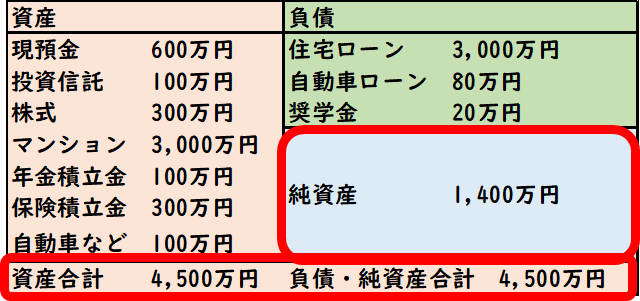

投資用語シリーズ⑥ 個人のバランスシート 純資産の部と合計

負債の下にくるのが、純資産です。純資産は、左側の資産の合計から、負債の合計を引いたものです。

最下部の資産合計と負債・純資産の合計は必ず一致しますので、ずれている場合は確認しましょう。

純資産の部ががプラスであれば、黒字家計、マイナスであれば、赤字家計になります。

投資用語シリーズ⑥ まとめ

企業の財務状況を確認する際には、このバランスシート(貸借対照表)が非常に重要ですが、

私たちファイナンシャルプランナーは、個別のお客様に対して、このバランスシートを活用します。

毎月の収支が黒字だとしても、このバランスシートに問題があり、純資産がマイナスであれば、

預貯金を取り崩している可能性が高いため、健全な家計とはいえないでしょう。

Excelで簡単に作成できますし、日本FP協会のHPから各種ツールがダウンロードできます。

年に一度でOKなので、皆様もぜひ家計のバランスシートを作成してみてください。

コメント